Számviteli Bizonylat Minta

Hasonló találatok a webről: Bizonylat – Wikipédia Fogalma[szerkesztés]. A számviteli törvény (2000. évi C. tv) 166. §-a definiálja a bizonylat fogalmát: Bizonylat minden olyan a gazdálkodó által kiállított, készített... Magyarországi előírások - Fajtái - Bizonylatkészítés és... Bővebben » A bizonylat A bizonylat fogalmáról bővebben: A törvény szerint számviteli bizonylat minden olyan, a gazdálkodó által kiállított, készített, illetve a gazdálkodóval kapcsolatban... Bizonylat – Számvitel - RSM Hungary Számviteli bizonylat minden olyan, a gazdálkodó által készített okmány (pl. szerződés, megállapodás, számla, kimutatás) – függetlenül annak nyomdai vagy... Bizonylatok - Pénzügy Sziget Bizonylat fogalma. Számviteli bizonylat minden olyan irat, okmány, amely valamilyen gazdasági esemény megtörténtét hivatalosan, hitelesen igazolja ( számla,... A BIZONYLATOK FAJTÁI kimutatás vagy. - adathordozó amelyet a számviteli nyilvántartásokban rögzítünk, könyvelünk. Könyvelni csak bizonylat alapján lehet.

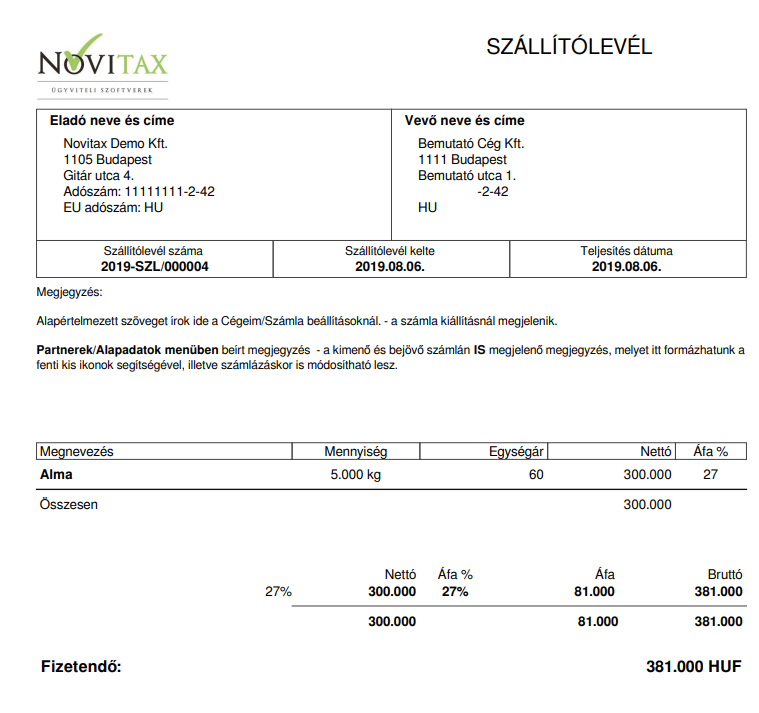

Szállítási bizonylat - Fakturowo.pl

pénztárbizonylat). - másodlagos az a bizonylat, amelyet az elsődleges bizonylat alapján készítettek további feldolgozás vagy megőrzés céljára (pl. számlamásolat). - összesítő az a bizonylat, amelyet több elsődleges vagy másodlagos bizonylat meghatározott célú összesítése céljából készítenek (pl. leltárösszesítő, időszaki pénztárjelentés). Kezelési módjuk szerint [ szerkesztés] Szigorú számadású: a kibocsátót bizonyos nyomtatványok esetében szigorú számadási kötelezettség terheli. Ennek célja, hogy a gazdálkodás elszámoltatható, ellenőrizhető legyen, illetve megelőzhetőek és elkerülhetőek legyenek a nyomtatványokkal történő visszaélések és károkozások. A szigorú számadású bizonylatok szigorúan sorfolytonos számozással vannak ellátva, továbbá a kiállítás sorrendjének követnie kell a sorszámozás rendjét (pl. számla, értékpapír, nyugta, pénztárbizonylat). A szigorú számadású bizonylatok körét a Számviteli törvény határozza meg: "168. § (1) A készpénz kezeléséhez, más jogszabály előírása alapján meghatározott gazdasági eseményekhez kapcsolódó bizonylatokat (ideértve a számlát, az egyszerűsített adattartalmú számlát és a nyugtát is), továbbá minden olyan nyomtatványt, amelyért a nyomtatvány értékét meghaladó vagy a nyomtatványon szereplő névértéknek megfelelő ellenértéket kell fizetni, vagy amelynek az illetéktelen felhasználása visszaélésre adhat alkalmat, szigorú számadási kötelezettség alá kell vonni.

BEVEZETŐ (1) Jelen szabályozás célja, hogy az Egyesület által kibocsátott, B I Z O N Y L A T I S Z A B Á L Y Z A T B I Z O N Y L A T I S Z A B Á L Y Z A T Készült a 2000. évi C. törvény, valamint az államháztartásról szóló törvény végrehajtásáról szóló 368/2011. (XII. 31. ) Korm. rendelet alapján Érvényes: 2012. január BIZONYLATI SZABÁLYZAT BUDAPEST FŐVÁROS XIII. KERÜLETI ÖNKORMÁNYZAT INTÉZMÉNYMŰKÖDTETŐ ÉS FENNTARTÓ KÖZPONT 1139 Budapest, XIII., Béke tér 1. BIZONYLATI SZABÁLYZAT HATÁLYBA LÉPÉSE: 2015. 01. KÉSZÍTETTE: JÓVÁHAGYTA: Fülöpné Elszámolási segédlet Elszámolási segédlet A pályázat elszámolása két fő részből áll: 1. Tartalmi rész: Tartalmi beszámoló + mellékletek (fénykép, újságcikk, stb. ) A tartalmi beszámoló szöveges összefoglaló, amelyben a támogatott Foglalkozási napló. Kereskedő Foglalkozási ló a 20 /20. tanévre Kereskedő (OKJ száma: 5 31 01) szakma gyakorlati oktatásához 13. évfolyam A ló vezetéséért felelős: A ló megnyitásának dátuma: A ló lezárásának dátuma: Tanuló Gondviselő PÉNZKEZELÉSI SZABÁLYZATA MAGYARORSZÁGI KÉMÉNYSEPRÓK ORSZÁGOS IPARTESTÜLETE 5000 Szolnok, Pozsonyi út 68.. Magyarországi Kéményseprők Országos A Ipartestületének PÉNZKEZELÉSI SZABÁLYZATA 1.

- Keres 3

- Számviteli bizonylat mint.com

- Petőfi Sándor: KEMÉNY SZÉL FÚJ... | Verstár - ötven költő összes verse | Kézikönyvtár

- Posta pont csomagfeladas árak de la

Zárójelben megjegyezzük, hogy a számviteli bizonylatok közé sorolandó a számla, de a számla egy szűkebb kategória, aminek a kiállítása több esetben nem kötelező, ugyanakkor ez nem feltétlenül jelent adminisztratív könnyebbséget, sőt… Üzenjen nekünk egyszerűen. Ha kérdése van, vagy bármely szolgáltatásunkat szeretné megismerni várjuk levelét. Kattintson ide

Az éves zárást követően a bizonylatokat irattározni kell a megőrzési határidőig (alapbizonylat: 8 év; beszámoló és az azt alátámasztó bizonylatok: 10 év; bér-, munkaügyi és társadalombiztosítási bizonylatok: 50 év). A megőrzési idő alatt biztosítani kell az adatok olvashatóságát, illetve ki kell zárni a törlődés, véletlen megsemmisülés, sérülés lehetőségét, továbbá a jogosulatlan hozzáférés esélyét. Elektronikus adatoknál nemcsak az adatokat kell megőrizni, hanem a szoftvert és a szükséges hardvert is. Megsemmisítés [ szerkesztés] A bizonylatok a megőrzési határidő lejárta után a selejtezés általános szabályai szerint megsemmisíthetők. Források [ szerkesztés] 2000. törvény a számvitelről (számviteli tv. ) 2007. évi CXXVII. törvény az általános forgalmi adóról (Áfa tv. ) 46/2007. (XII. 29. ) PM rendelet az elektronikus számlával kapcsolatos egyes rendelkezésekről

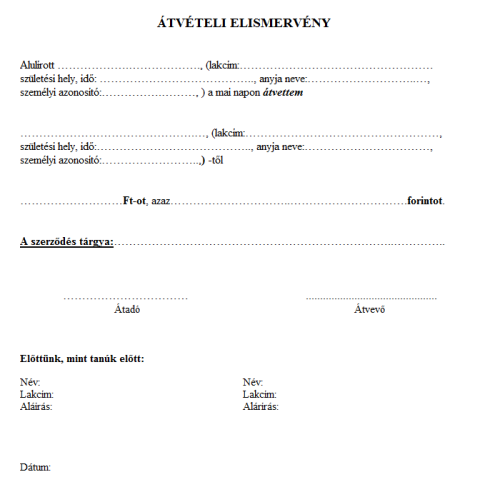

Az elektronikus számlázás részletes szabályairól az Áfa törvény 175. §-a rendelkezik. Tartalma szerint [ szerkesztés] - pénzügyi bizonylatok: számla, banki átutalás, beszedési megbízás, csekk, számlakivonat, stb. - tevékenységi bizonylatok: megrendelés, visszaigazolás, fuvarlevél, stb. - átvételi bizonylatok: átvételi bizonylat, iratátvételi könyv, stb. - vegyes: Idesoroljuk azokat a bizonylatokat, amelyek a számviteli rendszerben a vegyes könyvelési tételek bizonylatait alkotják (pl. összesítő-, helyesbítő-, átvételezési bizonylatok, feladások, céltartalék képzés-, értékvesztés elszámolásának bizonylata, hitelezési veszteségek leírásának, a bérelszámolás és az adó elszámolásának bizonylatai). Bizonylatkészítés és -kezelés [ szerkesztés] Kiállítás [ szerkesztés] A bizonylatra az adatokat úgy kell felvezetni tintával, írógéppel vagy nyomtatóval, hogy azok olvashatóak, megmásíthatatlanok, és hiánytalanok legyenek. Pénzösszegről szóló bizonylatoknál az összeget számmal, és betűvel is fel kell tüntetni.